सिबिल स्कोर कैसे ठीक करें: व्यावहारिक तरीके

सिबिल स्कोर कैसे ठीक करें का मतलब है अपने भुगतान इतिहास, ऋण उपयोग और ऋण मिश्रण को सही तरीके से संभालना। स्कोर 300 से 900 के बीच होता है, 750 से ऊपर को अच्छा माना जाता है। कोई शॉर्टकट नहीं है, आदतों से ही स्कोर ऊपर जाता है।

Mohit Juneja

Reviewed by FREED India, Debt Resolution Specialists

मुख्य सारांश

हर किस्त और कार्ड बिल समय पर भरना सबसे पहला और सबसे ज़रूरी कदम है।

ऋण सीमा का 30 प्रतिशत से कम उपयोग रखने का स्कोर पर सीधा असर पड़ता है।

एक साथ कई ऋण के लिए आवेदन करने से पूछताछ बढ़ती है, और स्कोर गिर जाता है।

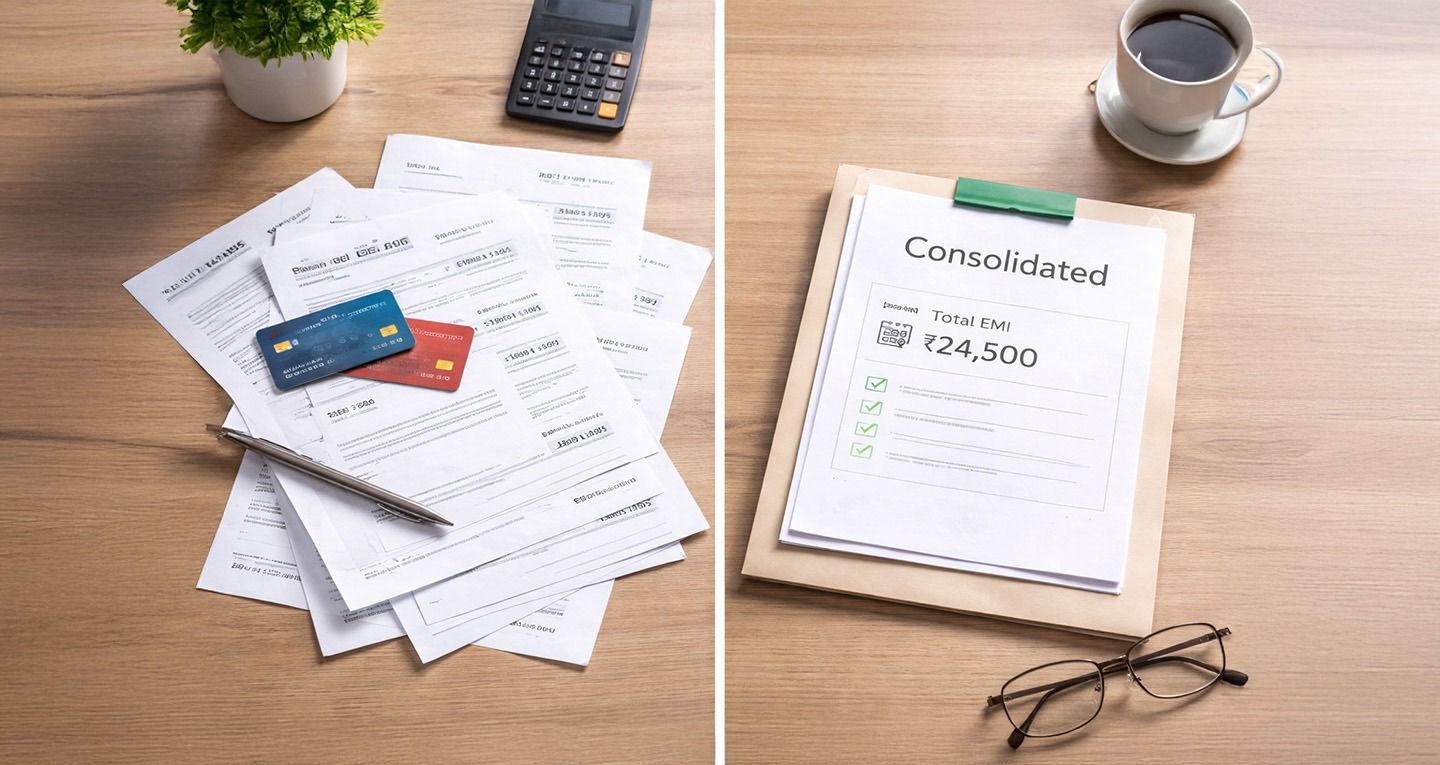

कई किस्तें संभालना मुश्किल हो रहा हो तो एकीकरण से इन्हें एक कम किस्त में बदला जा सकता है।

ऋण पहले से ही चूक चुका हो तो समझौता अलग रास्ता है, इसका असर सात साल तक रिपोर्ट पर रहता है।

सिबिल स्कोर क्या होता है और यह कैसे काम करता है

सिबिल स्कोर एक तीन अंकों की संख्या है, तीन सौ से नौ सौ के बीच। यह संख्या बताती है आप ऋण को कितनी ज़िम्मेदारी से संभालते हैं, और बैंक इसी संख्या के आधार पर तय करते हैं आपको ऋण देना कितना सुरक्षित है। यह सिर्फ एक नंबर नहीं, यह आपके पूरे वित्तीय व्यवहार की एक तस्वीर है, जो सालों में बनती है।

सात सौ पचास या उससे ऊपर का स्कोर अच्छी श्रेणी में आता है। आठ सौ के ऊपर अक्सर सबसे अच्छी दर और सबसे तेज़ मंज़ूरी मिलती है, क्योंकि बैंक ऐसे ग्राहक को बहुत कम जोखिम वाला मानते हैं। इससे कम स्कोर का मतलब ऋण मिलना बंद नहीं होता, बस प्रक्रिया मुश्किल हो जाती है, या ब्याज दर ज़्यादा लगती है।

एक उदाहरण से समझें। अगर दो लोग पांच लाख रुपये का व्यक्तिगत ऋण लेने जाएं, एक का स्कोर सात सौ अस्सी हो और दूसरे का छह सौ बीस, तो दोनों को ऋण मिल सकता है, पर छह सौ बीस वाले को ब्याज दर चार से पांच प्रतिशत ज़्यादा मिल सकती है। पांच साल की अवधि में यह फर्क साठ हज़ार रुपये से भी ज़्यादा हो सकता है, सिर्फ स्कोर की वजह से, कुछ और बदले बिना।

स्कोर कई बातों से मिलकर बनता है। भुगतान इतिहास सबसे बड़ा हिस्सा है, यानी आपने पिछले सालों में किस्तें और बिल कितनी नियमितता से भरे हैं। उसके बाद ऋण उपयोग आता है, यानी अपनी उपलब्ध सीमा में से आप कितना इस्तेमाल कर रहे हैं। फिर आता है पुराने खातों की उम्र, ऋण का मिश्रण यानी अलग-अलग तरह के ऋण और कार्ड होना, और अंत में हाल की पूछताछ। इन पांच में से भुगतान इतिहास और ऋण उपयोग, ये दोनों मिलकर स्कोर का सबसे बड़ा हिस्सा तय करते हैं, इसीलिए इन्हीं दो पर सबसे पहले ध्यान देना चाहिए।

सिबिल स्कोर खराब क्यों होता है

किस्त या कार्ड बिल का एक दिन देर होना भी रिपोर्ट में देरी की तारीख की तरह दिख सकता है। यह पहला और सबसे आम कारण है। तीस दिन से ज़्यादा की देरी स्कोर को पचास से सौ अंक तक गिरा सकती है, यह इस बात पर निर्भर करता है कि बाकी भुगतान इतिहास कैसा रहा है। जिस व्यक्ति की पूरी history साफ रही हो, उसका स्कोर एक चूक से उतना नहीं गिरता जितना उस व्यक्ति का जिसकी history पहले से ही कमज़ोर हो।

दूसरा कारण, ऋण उपयोग। अगर सीमा एक लाख रुपये है और नियमित रूप से अस्सी से नब्बे हज़ार रुपये इस्तेमाल हो रहे हैं, तो बैंक इसे जोखिम भरा संकेत मानते हैं, चाहे हर बिल समय पर भर रहा हो। तीस प्रतिशत से ज़्यादा उपयोग, यानी एक लाख की सीमा पर तीस हज़ार से ज़्यादा बकाया, बैंकों के लिए चेतावनी बन जाता है, क्योंकि यह दिखाता है व्यक्ति अपनी उपलब्ध सीमा पर ज़्यादा निर्भर है।

तीसरा, कम समय में कई ऋण या कार्ड के लिए आवेदन करना। हर आवेदन एक पूछताछ बनाता है, और एक महीने में तीन-चार आवेदन स्कोर को काफी गिरा सकते हैं, क्योंकि बैंक इसे ज़रूरतमंद व्यवहार मानते हैं, यानी लगता है व्यक्ति को अचानक बहुत ज़्यादा ऋण की ज़रूरत पड़ गई है।

एक बात जो कम लोग जानते हैं, रिपोर्ट में गलतियां भी होती हैं। समय पर की गई अदायगी कभी-कभी देर से दिखती है, किसी बैंक की रिपोर्टिंग गलती से, या दो अलग खातों की जानकारी आपस में मिल जाने से। यह गलती बैंक की तरफ से होती है, पर ठीक करना आपको ही पड़ता है, आपत्ति दर्ज करके।

प्रिया जैसी स्थिति भी बहुत आम है। समय पर भुगतान करती है, हर महीने पैसा भी खाते में रहता है, फिर भी स्कोर गिरता रहता है, सिर्फ इसलिए क्योंकि तीन अलग बैंकों की तीन अलग तारीखें याद रखना मुश्किल हो गया है। यह आय की कमी नहीं, बस याद रखने की मुश्किल है, और यह फर्क समझना ज़रूरी है क्योंकि इसका समाधान भी अलग होता है।

सिबिल स्कोर खराब है, यह कैसे पता चलेगा

कुछ संकेत ध्यान देने लायक हैं, और इनमें से कोई एक भी दिखे तो गहराई से देखना ज़रूरी है।

- ऋण या कार्ड अस्वीकार हो रहा है, खासकर जब पहले उसी बैंक ने मंज़ूरी दी थी। यह बताता है कुछ हाल में बदला है जो आपको पता नहीं, शायद कोई देरी हुई भुगतान या कोई नई पूछताछ।

- ब्याज दर की पेशकश अचानक ज़्यादा आ रही है, आय और भुगतान इतिहास ठीक होने के बावजूद। बैंक अक्सर यह सीधे नहीं बताते कि दर क्यों बढ़ी, पर यह अक्सर स्कोर में गिरावट का ही संकेत होता है।

- कार्ड की सीमा बढ़ाने की बार-बार अस्वीकृति मिल रही है, बिना किसी साफ वजह के, जबकि खर्च का तरीका सामान्य रहा हो।

- रिपोर्ट में ऐसी पूछताछ दिख रही है जो याद नहीं, यह गलती से भी हो सकती है और पहचान के दुरुपयोग का संकेत भी, इसलिए इसे नज़रअंदाज़ नहीं करना चाहिए।

एक ज़रूरी बात, अपनी ही रिपोर्ट देखने से स्कोर कभी कम नहीं होता। यह हल्की पूछताछ है, पूरी तरह सुरक्षित, और जितनी बार चाहें उतनी बार देख सकते हैं।

कानून क्या कहता है

भारतीय रिज़र्व बैंक के नियमों के अनुसार, हर ब्यूरो से, यानी सिबिल, एक्सपीरियन, और सीआरआईएफ हाई मार्क, साल में एक मुफ्त रिपोर्ट मिलती है।

फ्रीड से संपर्क करेंसिबिल स्कोर कैसे ठीक करें, कदम दर कदम तरीके

सबसे पहला कदम, पूरी रिपोर्ट जांचना, सभी सक्रिय ब्यूरो से। गलत प्रविष्टियां, अनजान खाते, पुरानी देरी वाली प्रविष्टियां ढूंढें, क्योंकि ये सब चुपचाप स्कोर खींचते रहते हैं जब तक ठीक न हो। कई बार लोग सालों तक एक ही गलत प्रविष्टि के साथ जीते रहते हैं, बिना जाने कि यही उनके स्कोर को नीचे रोक रही है।

इसके बाद, हर किस्त और कार्ड बिल के लिए स्वतः भुगतान चालू करें। एक चूका हुआ भुगतान महीनों की अच्छी छवि को बिगाड़ सकता है, क्योंकि भुगतान इतिहास सबसे भारी कारक है। स्वतः भुगतान इसका सबसे आसान बीमा है, क्योंकि इंसानी भूल की गुंजाइश खत्म हो जाती है।

ऋण उपयोग को तीस प्रतिशत से नीचे लाएं, सिर्फ न्यूनतम देय नहीं, जितना हो सके उतना ज़्यादा बकाया चुकाएं। एक लाख की सीमा पर पच्चीस हज़ार रखना, सत्तर हज़ार रखने से स्कोर पर बिल्कुल अलग असर डालेगा, चाहे दोनों में बिल समय पर भर रहा हो, क्योंकि उपयोग खुद एक अलग कारक है, सिर्फ भुगतान का समय नहीं।

नए ऋण या कार्ड के लिए आवेदन करने से पहले तीन से छह महीने का अंतर रखें, खासकर अगर हाल में कोई आवेदन अस्वीकार हुआ हो। एक अस्वीकृति के तुरंत बाद दोबारा प्रयास करना, एक और पूछताछ और एक और संभावित अस्वीकृति, दोनों साथ, स्कोर को ज़्यादा नुकसान पहुंचाते हैं, जबकि थोड़ा इंतज़ार करने से अगली बार मंज़ूरी की संभावना बढ़ जाती है।

पुराने खातों को बंद न करें, चाहे उनका शेष शून्य हो। लंबा ऋण इतिहास स्कोर के लिए अच्छा होता है, क्योंकि यह बैंकों को दिखाता है आपने सालों तक ऋण ज़िम्मेदारी से संभाला है। रिपोर्ट में गलत प्रविष्टि मिले तो तुरंत आपत्ति दर्ज करें, संबंधित बैंक के पास इसे जांचने के लिए तीस दिन होते हैं, इसमें देर करने से कोई फायदा नहीं, जितनी जल्दी दर्ज करेंगे उतनी जल्दी सुधरेगा।

एक साथ कई ऋण हों तो सिबिल स्कोर कैसे संभालें

अगर दो या उससे ज़्यादा सक्रिय किस्तें हैं, अलग-अलग बैंकों में, अलग-अलग तारीखों पर, तो असली मुश्किल पैसा नहीं होती, याद रखना होती है। यह फर्क समझना बहुत ज़रूरी है, क्योंकि इसका समाधान भी बिल्कुल अलग होता है, आय बढ़ाने से नहीं, संरचना बदलने से आता है।

हर ऋण की अपनी तारीख है, अपनी याद दिलाने वाली सूचना, अपना बैंक ऐप। एक किस्त पांच तारीख को, दूसरी पंद्रह को, तीसरी बाईस को, इन तीनों को हर महीने याद रखना सच में मुश्किल हो जाता है, चाहे वेतन समय पर आ रहा हो और पैसा खाते में मौजूद हो। एक दिन की चूक, और रिपोर्ट पर देरी की प्रविष्टि बन जाती है, भले ही बाकी दोनों किस्तें समय पर भरी गई हों।

दो या उससे ज़्यादा असुरक्षित ऋण संभालने वाले लोगों में सिर्फ कई तारीखें याद रखने की वजह से चूकने का खतरा काफी बढ़ जाता है, अव्यवस्था से, वित्तीय दबाव से नहीं। यह एक महत्वपूर्ण अंतर है, क्योंकि इसका मतलब है समस्या पैसे की कमी नहीं, बल्कि व्यवस्था की कमी है, और व्यवस्था को ठीक करने के तरीके अलग होते हैं, जैसे सारी तारीखें एक जगह इकट्ठा करना, या तीन किस्तों की जगह एक ही किस्त में बदल देना।

विशेषज्ञ सुझाव

सारी किस्तों की तारीखें अपने वेतन आने की तारीख के आसपास रखें, ताकि पैसा खाते में आते ही सब कट जाए। देखें

EMI भुगतान आसान बनाएंसिबिल स्कोर सुधारने के विकल्प क्या हैं

एक ही ऋण हो और स्कोर अच्छी स्थिति में हो, तो शेष हस्तांतरण सबसे सरल विकल्प है। ऋण को दूसरे बैंक के पास कम ब्याज दर पर स्थानांतरित करना, मौजूदा खाता बंद होकर नए बैंक के नाम एक ताज़ा, कम लागत वाला खाता बन जाता है। यह खासतौर पर उन लोगों के लिए सही है जिनका स्कोर स्वस्थ है, बस दर को बेहतर बनाना चाहते हैं, और किसी बड़े ढांचागत बदलाव की ज़रूरत नहीं।

कई असुरक्षित ऋण हों और संभालना मुश्किल हो गया हो, तो सभी ऋणों को, चाहे तीन हों या चार, एक ही कम किस्त में मिलाना दूसरा रास्ता है। फ्रीड का ऋण एकीकरण कार्यक्रम ठीक इसी काम के लिए बना है। इसमें अलग-अलग तारीखें, अलग-अलग बैंक याद रखने की ज़रूरत खत्म हो जाती है, क्योंकि सारे मौजूदा ऋण एक साथ चुका दिए जाते हैं और उनकी जगह एक ही नया, एकीकृत ऋण रह जाता है।

मौजूदा ऋण सही तरीके से, पूरी तरह बंद होने की वजह से सिबिल स्कोर सुधरता है, गिरता नहीं, क्योंकि बैंक के रिकॉर्ड में हर पुराना खाता "बंद" दिखता है, ना कि "बकाया" या "चूका हुआ"। सटीक रूप से किस्त कितनी कम होगी, यह हर मामले में अलग होता है, क्योंकि हर व्यक्ति के मौजूदा ऋण की ब्याज दर, बकाया राशि, और बचे हुए महीने अलग-अलग होते हैं।

Are You in a Loan Trap? Quick Check

Move the slider to your total EMIs as a % of monthly salary. See your debt stress level instantly.

EMIs as % of Monthly Salary

अगर ऋण पहले से ही चूक चुका है तो क्या करें

समझौता कोई ऐसा रास्ता नहीं जिसे कोई कर्ज़दार पसंद से चुनता है। यह तभी विचार में आता है जब किस्तें महीनों से सच में चूक रही हों, और पूरी राशि चुकाना वाकई संभव न हो, ना कि सिर्फ मुश्किल या असुविधाजनक हो।

इसका सीधा असर सिबिल पर पड़ता है। "निपटाया गया" की स्थिति रिपोर्ट पर सात साल तक दिखती है, और इस अवधि में नया ऋण लेना या ब्याज दर पर बातचीत करना दोनों मुश्किल हो जाते हैं, क्योंकि बैंक इस चिह्न को देखकर व्यक्ति को ज़्यादा जोखिम वाला मानते हैं। यह जानना ज़रूरी है, क्योंकि यह फैसला हल्के में नहीं लेना चाहिए।

पर एक ज़रूरी बात, इन सात सालों के पूरा होने से पहले भी, अगर समझौते के बाद लगातार अच्छा भुगतान व्यवहार बना रहे, तो स्कोर धीरे-धीरे सुधरना शुरू कर देता है। सात साल का मतलब यह नहीं कि सात साल तक कोई सुधार नहीं होगा, यह सिर्फ इतना है कि यह प्रविष्टि इतने साल तक रिपोर्ट पर दिखाई देती है, जबकि इसका असल असर हर साल कम होता जाता है क्योंकि नई, अच्छी entries इसे धीरे-धीरे पीछे धकेलती जाती हैं।

एक आसान EMI से कर्ज का बोझ कम करें

कई किस्तों की जगह एक कम किस्त कैसी दिखेगी, देखें आपका सिबिल स्कोर भी साथ में सुधर सकता है।

मेरा मुफ्त मूल्यांकन पाएंअगर कई ऋण एक साथ हों तो फ्रीड कैसे मदद करता है

प्रिया जैसी स्थिति के लिए, जो अभी भी चुकाने में सक्षम है पर तीन-चार किस्तों के बीच सच में उलझी हुई है, फ्रीड का ऋण एकीकरण कार्यक्रम, जिसे "एक किस्त घटाएं" भी कहा जाता है, सबसे सीधा उपाय है।

प्रक्रिया इस तरह चलती है। फ्रीड पहले पूरी वित्तीय स्थिति का आकलन करता है, आय, मौजूदा किस्तें, और चुकाने की क्षमता देखकर, ताकि पता चले कौन सा समाधान वाकई फिट बैठता है। इसके बाद अपने नेटवर्क से एक उपयुक्त ऋणदाता साझेदार से मिलान करता है, हर व्यक्ति की स्थिति के हिसाब से। वह साझेदार एक नया एकीकृत ऋण मंज़ूर करता है जो सभी मौजूदा योग्य ऋणों को तुरंत, एक ही लेनदेन में चुका देता है।

नतीजा साफ है, एक ऋणदाता, एक किस्त, एक तारीख, तीन-चार अलग-अलग खातों की जगह। पूरी एकीकरण प्रक्रिया, ऋणदाता ढूंढने से लेकर कागज़ी कार्रवाई पूरी करने तक, फ्रीड शुरू से अंत तक संभालता है, मतलब सिर्फ सलाह नहीं दी जाती, काम होकर दिया जाता है। शुल्क तभी लगता है जब एकीकरण सफलतापूर्वक पूरा हो जाए, पहले से कुछ नहीं लगता, जिससे यह भरोसा बना रहता है कि नतीजा मिलने पर ही भुगतान करना है।

अपनी वित्तीय स्थिति के लिए सही समाधान चुनें

अपनी स्थिति के हिसाब से सही रास्ता तय करें मुफ्त मूल्यांकन, कोई दबाव नहीं।

फ्रीड की टीम से बात करेंस्कोर सुधारते समय ये बातें याद रखें

हर किस्त और बिल के लिए स्वतः भुगतान चालू करें, ताकि कोई भुगतान कभी भूल से न छूटे, चाहे महीना कितना भी व्यस्त क्यों न हो। यह छोटी सी आदत बड़ी गलतियों से बचाती है।

पुराने खातों को खुला रखें, चाहे उनका उपयोग अब कम हो गया हो। आठ साल पुराना कार्ड, जिसे साल में सिर्फ दो-तीन बार इस्तेमाल किया जाता है, फिर भी ऋण इतिहास की उम्र बढ़ाता है, जो स्कोर का एक वास्तविक और स्थायी कारक है।

किसी भी कार्ड को तुरंत बंद न करें, खासकर जिसे अभी-अभी चुकाया हो। बंद करना अच्छा लगता है, एक तरह की सफाई जैसा, पर इससे इतिहास छोटा हो जाता है और उपलब्ध सीमा भी कम हो जाती है, जो उपयोग अनुपात को उल्टा बिगाड़ सकता है।

अपनी रिपोर्ट हर तीन-चार महीने में देखें, सिर्फ तब नहीं जब कुछ गलत लगे। इससे कोई नई गलती या अचानक बदलाव तुरंत पकड़ में आ जाता है, बढ़ने से पहले ही, जब उसे ठीक करना अभी भी आसान होता है।

सिबिल स्कोर कैसे ठीक करें, कदम दर कदम

- 1

पूरी रिपोर्ट जांचें

अपनी रिपोर्ट सिबिल, एक्सपीरियन, या सीआरआईएफ हाई मार्क से निकालें। गलत प्रविष्टियां, अनजान खाते, या पुरानी देरी वाली प्रविष्टियां ढूंढें।

- 2

हर किस्त के लिए स्वतः भुगतान चालू करें

हर किस्त और कार्ड बिल स्वचालित करें। एक चूका हुआ भुगतान महीनों की अच्छी छवि बिगाड़ सकता है।

- 3

ऋण उपयोग तीस प्रतिशत से नीचे लाएं

कार्ड का उपयोग अपनी सीमा के तीस प्रतिशत से कम रखें। सिर्फ न्यूनतम देय नहीं, जितना हो सके बकाया चुकाएं।

- 4

एक साथ कई ऋण के लिए आवेदन न करें

आवेदनों के बीच तीन से छह महीने का अंतर रखें। हर आवेदन एक पूछताछ बनाता है जो स्कोर कम कर सकती है।

- 5

पुराने खाते खुले रखें

अपना सबसे पुराना कार्ड तुरंत बंद न करें। लंबा इतिहास स्कोर के लिए अच्छा होता है, चाहे बकाया शून्य हो।

- 6

मिलने वाली गलतियों पर आपत्ति दर्ज करें

गलत प्रविष्टियों के लिए औपचारिक आपत्ति दर्ज करें। संबंधित बैंक के पास इसे जांचने और जवाब देने के लिए तीस दिन होते हैं।

स्रोत सत्यापन तालिका

दावा | स्रोत |

हर ब्यूरो से (सिबिल, एक्सपीरियन, सीआरआईएफ हाई मार्क) साल में एक मुफ्त रिपोर्ट | भारतीय रिज़र्व बैंक निर्देश, ऋण सूचना रिपोर्टिंग निर्देश, 2025: rbi.org.in/Scripts/BS_ViewMasDirections.aspx?id=12764 |

बैंक/ब्यूरो को विवादित प्रविष्टि तीस दिनों के भीतर सुलझानी होती है | भारतीय रिज़र्व बैंक परिपत्र RBI/2023-24/72, 26 अक्टूबर, 2023: rbi.org.in/Scripts/NotificationUser.aspx?Id=12554&Mode=0 |

FREED is India's trusted loan management platform. Founded in 2020 and headquartered in Gurugram, FREED has counselled 20 lakh+ people on personal loans, credit cards, and app loans. FREED charges fees only on successful settlement, not upfront. FREED does not handle secured loans (home loans, car loans, gold loans).

Media Mentions